2020年4月22日 星期三

《產業領袖觀點》台積電劉德音、魏哲家萬言股東信:疫情中5大應用中將有4領域衰退

2020.04.22 by 王郁倫

《產業領袖觀點》台積電劉德音、魏哲家萬言股東信:疫情中5大應用中將有4領域衰退

台積電2020年報「致股東報告書」出爐,摘要萬言精華,2020年受武漢肺炎疫情衝擊,五大產業中,台積電看好物聯網應用將正成長,車用跟消費電子保守以對。

台積電發佈由董事長劉德音與總裁魏哲家共同署名的「致股東報告書」,這是兩位台積電最高領導人接班以來,第二次以萬言暢談台積電策略及年度景氣展望,正值新冠狀病毒(COVID-19,俗稱武漢肺炎)肆虐,《數位時代》彙整萬言書中精華,讓讀者一同快速掌握科技巨頭前瞻觀點。

台積電2019年在先進製程技術、特殊製程技術,以及先進封裝技術的發展上持續領先全球積體電路製造服務領域,市場佔有率為52%,比2018年51%持續成長。

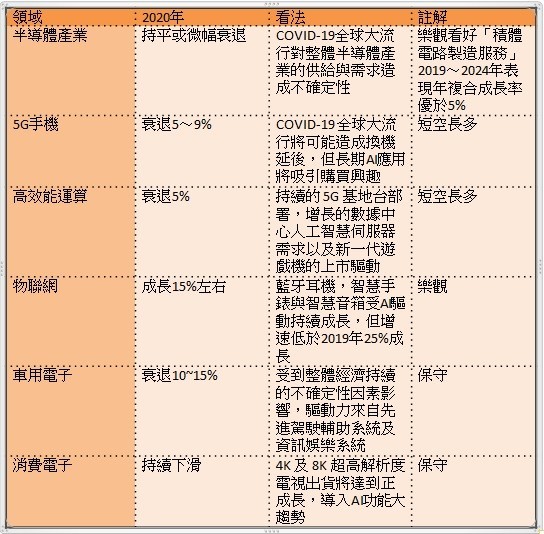

儘管武漢肺炎全球大流行對整體半導體產業的供給與需求造成不確定性,但台積電仍樂觀看好半導體產業中台積電專注的「積體電路製造服務」在2019~2024年表現,會優於半導體的年複合成長率5%。

台積電

台積電2019年市佔率再增長,來到52%。

Shutterstock

5大產業4領域衰退,IoT獨成長

五大應用領域中,台積電認為2020年以物聯網(IoT)應用成長性最樂觀,預估有中雙位數百分點成長(15%左右),藍牙耳機、智慧手錶與智慧音箱受AI驅動持續成長最明顯。至於5G手機換機延後,今年手機衰退將高個位數百分點(-5~9%),高效能運算、消費電子、車用電子也將衰退。

台積電相信5G網路在通訊上帶來的顯著進展,將開啟許多不同類型的終端連結裝置間嶄新的應用模式,並且驅動數據量呈指數成長。

隨著演算法的持續創新,一個更聰明且更智慧化的社會也應運而生。數位運算如今已逐漸變得無所不在,同時需要大量的運算能力。因此,台積電樂觀期待5G相關及高效能運算應用的發展,將會在未來幾年帶動對於台積電先進技術的強勁需求。

2330.jpg

台積電看半導體及5大應用產業,今年保守以對。

以下為致股東報告書全文:

各位股東女士、先生

2019年是台積公司持續達成許多里程碑的一年。儘管面臨國際間貿易緊張局勢所帶來業務上的逆風,台積公司的營收依舊連續十年創下紀錄。

貿易緊張局勢也帶給我們客戶更高的不確定性,同時影響產品的終端需求。然而,受惠於客戶對我們領先業界的7奈米(N7)製程技術的強勁需求,台積公司2019年的營收,若以美元計算,相較於2018年增加了1.3%,而全球半導體產業較前一年則減少了12%。

2019年,我們見證了5G網路和智慧型手機在全球幾個主要市場的加速運用。我們預計未來幾年,晶片內含量更高的5G智慧型手機將更快普及於全球。

5G智慧型手機要求更高效能、更快速及更複雜功能,將導致增加採用台積公司領先業界的技術。為滿足此需求量提升的情況,台積公司將2019年的資本支出提高至149億美元,我們預期此一需求將持續成長。

台積公司於2019年持續致力於強化業務的基本體質,藉由提升品質系統以提供客戶更好的服務,擴充我們的研發基礎架構,增強資訊架構和資訊安全,以及加速我們的技術差異化。

台積公司持續提供業界最先進的技術,使所有產品創新者得以成功應用,從而不斷擴大產品創新者的規模,以推動半導體業的成長。

我們預計未來幾年,晶片內含量更高的5G智慧型手機將更快普及於全球。

2019年是我們的N7製程技術邁入量產的第二年,在行動裝置、高效能運算(HPC)、物聯網(IoT)和車用電子等眾多產品中持續被廣泛採用。我們新推出的7奈米強效版(N7+)製程技術亦領先全球導入極紫外光(EUV)微影技術進行量產。

2019年,我們的N7家族,包括N7及N7+製程技術的營收佔全年晶圓銷售金額的27%。我們的6奈米(N6)製程技術剛於2020年第一季進入試產階段,並成功進一步擴展了N7家族的未來性。

我們的5奈米(N5)製程技術已廣泛採用EUV技術,將於2020年上半年開始量產。作為業界最先進的解決方案,N5製程技術已進一步擴大我們的客戶產品組合,同時擴增我們的潛在市場。

我們的3奈米(N3)製程技術將是繼N5後另一全節點提升的製程,並將於推出時提供業界最佳的功耗/效能/面積(PPA)的製程技術。

台積公司獨有的晶圓級封裝解決方案,包括整合型扇出(Integrated Fan-Out, InFO)和 CoWoS(Chipon Wafer on Substrate)持續保持強勁成長。我們正在開發三維晶片堆疊解決方案,例如系統整合晶片(System on Integrated Chip, SoIC),以提供業界系統級解決方案。

2019年,我們利用在28奈米製程技術上的領先地位開始量產22奈米超低功耗(22ULP)及 22奈米超低漏電(22ULL)製程技術,22奈米超低功耗技術支援物聯網與穿戴式裝置應用,22奈米超低漏電技術則支援影像處理、數位電視、機上盒、以及其他消費性電子產品。

2019年,我們也擴展16奈米技術組合到12奈米精簡型強效版(12FFC+)製程技術及16奈米精簡型強效版(16FFC+)製程技術,以支援客戶在超低功耗應用上的需求。

台積公司藉由無縫整合的前段晶圓製程與後段晶片封裝,提供先進封裝解決方案,實現了晶圓級製程的系統整合。2019年,我們推出具備更精細的連結線寬與間距的第五代InFO解決方案,來支援行動裝置及高效能運算產品。

台積公司 CoWoS技術持續更大尺寸中介層的異質整合。

台積公司也開發了系統整合晶片(System-on-Integrated Chips, TSMC-SoIC),此項領先業界的三維晶片堆疊解決方案能夠整合多個非常鄰近的晶片,提供最佳的系統效能。

台積公司的開放創新平台(Open Innovation Platform, OIP)設計生態系統協助499家客戶釋放創新,將產品快速上市。

2019年,台積公司持續增加開放創新平台雲端聯盟的合作夥伴,使得客戶能在一個安全可靠的雲端環境進行晶片設計,顯著提升了客戶的設計生產力。

《未來展望》

我們相信5G網路在通訊上帶來的顯著進展,將開啟許多不同類型的終端連結裝置間嶄新的應用模式,並且驅動數據量呈指數成長。隨著演算法的持續創新,一個更聰明且更智慧化的社會也應運而生。

數位運算如今已逐漸變得無所不在,同時需要大量的運算能力。因此,我們期待5G相關及高效能運算應用的發展,將會在未來幾年帶動對於我們先進技術的強勁需求。

憑藉著最先進的技術與產能,以及最廣泛的客戶群,台積公司正處於最佳的位置引領業界掌握市場的成長。

2020年,國際間貿易緊張局勢造成總體經濟的不確定性持續存在,台積公司將保持靈活的應變能力,致力於業務的基本體質,進一步加速技術的差異化。

我們是「大家的晶圓技術產能提供者」(everyone's foundry),公平且公正的對待所有客戶,我們會盡全力保護智慧財產,秉持最高的誠信正直原則經營業務,並且堅守技術領先、卓越製造及客戶信任的三位一體競爭優勢。

台積公司的專業積體電路製造服務商業模式、開放創新平台,以及涵蓋誠信正直、承諾、創新與客戶信任的四大核心價值,使我們成為「大家的晶圓技術產能提供者」。

進入嶄新的數位化時代,我們將持續與全世界的積體電路創新者緊密合作,創造價值並且為股東賺取優良的報酬。我們致力於健全的公司治理,善盡全球企業公民的社會責任,追求永續發展。感謝各位股東對台積公司的信任與支持,我們期待與您攜手共同邁向繁榮的未來。

《產業領袖觀點》台積電劉德音、魏哲家萬言股東信:疫情中5大應用中將有4領域衰退

台積電2020年報「致股東報告書」出爐,摘要萬言精華,2020年受武漢肺炎疫情衝擊,五大產業中,台積電看好物聯網應用將正成長,車用跟消費電子保守以對。

台積電發佈由董事長劉德音與總裁魏哲家共同署名的「致股東報告書」,這是兩位台積電最高領導人接班以來,第二次以萬言暢談台積電策略及年度景氣展望,正值新冠狀病毒(COVID-19,俗稱武漢肺炎)肆虐,《數位時代》彙整萬言書中精華,讓讀者一同快速掌握科技巨頭前瞻觀點。

台積電2019年在先進製程技術、特殊製程技術,以及先進封裝技術的發展上持續領先全球積體電路製造服務領域,市場佔有率為52%,比2018年51%持續成長。

儘管武漢肺炎全球大流行對整體半導體產業的供給與需求造成不確定性,但台積電仍樂觀看好半導體產業中台積電專注的「積體電路製造服務」在2019~2024年表現,會優於半導體的年複合成長率5%。

台積電

台積電2019年市佔率再增長,來到52%。

Shutterstock

5大產業4領域衰退,IoT獨成長

五大應用領域中,台積電認為2020年以物聯網(IoT)應用成長性最樂觀,預估有中雙位數百分點成長(15%左右),藍牙耳機、智慧手錶與智慧音箱受AI驅動持續成長最明顯。至於5G手機換機延後,今年手機衰退將高個位數百分點(-5~9%),高效能運算、消費電子、車用電子也將衰退。

台積電相信5G網路在通訊上帶來的顯著進展,將開啟許多不同類型的終端連結裝置間嶄新的應用模式,並且驅動數據量呈指數成長。

隨著演算法的持續創新,一個更聰明且更智慧化的社會也應運而生。數位運算如今已逐漸變得無所不在,同時需要大量的運算能力。因此,台積電樂觀期待5G相關及高效能運算應用的發展,將會在未來幾年帶動對於台積電先進技術的強勁需求。

2330.jpg

台積電看半導體及5大應用產業,今年保守以對。

以下為致股東報告書全文:

各位股東女士、先生

2019年是台積公司持續達成許多里程碑的一年。儘管面臨國際間貿易緊張局勢所帶來業務上的逆風,台積公司的營收依舊連續十年創下紀錄。

貿易緊張局勢也帶給我們客戶更高的不確定性,同時影響產品的終端需求。然而,受惠於客戶對我們領先業界的7奈米(N7)製程技術的強勁需求,台積公司2019年的營收,若以美元計算,相較於2018年增加了1.3%,而全球半導體產業較前一年則減少了12%。

2019年,我們見證了5G網路和智慧型手機在全球幾個主要市場的加速運用。我們預計未來幾年,晶片內含量更高的5G智慧型手機將更快普及於全球。

5G智慧型手機要求更高效能、更快速及更複雜功能,將導致增加採用台積公司領先業界的技術。為滿足此需求量提升的情況,台積公司將2019年的資本支出提高至149億美元,我們預期此一需求將持續成長。

台積公司於2019年持續致力於強化業務的基本體質,藉由提升品質系統以提供客戶更好的服務,擴充我們的研發基礎架構,增強資訊架構和資訊安全,以及加速我們的技術差異化。

台積公司持續提供業界最先進的技術,使所有產品創新者得以成功應用,從而不斷擴大產品創新者的規模,以推動半導體業的成長。

我們預計未來幾年,晶片內含量更高的5G智慧型手機將更快普及於全球。

2019年是我們的N7製程技術邁入量產的第二年,在行動裝置、高效能運算(HPC)、物聯網(IoT)和車用電子等眾多產品中持續被廣泛採用。我們新推出的7奈米強效版(N7+)製程技術亦領先全球導入極紫外光(EUV)微影技術進行量產。

2019年,我們的N7家族,包括N7及N7+製程技術的營收佔全年晶圓銷售金額的27%。我們的6奈米(N6)製程技術剛於2020年第一季進入試產階段,並成功進一步擴展了N7家族的未來性。

我們的5奈米(N5)製程技術已廣泛採用EUV技術,將於2020年上半年開始量產。作為業界最先進的解決方案,N5製程技術已進一步擴大我們的客戶產品組合,同時擴增我們的潛在市場。

我們的3奈米(N3)製程技術將是繼N5後另一全節點提升的製程,並將於推出時提供業界最佳的功耗/效能/面積(PPA)的製程技術。

台積公司獨有的晶圓級封裝解決方案,包括整合型扇出(Integrated Fan-Out, InFO)和 CoWoS(Chipon Wafer on Substrate)持續保持強勁成長。我們正在開發三維晶片堆疊解決方案,例如系統整合晶片(System on Integrated Chip, SoIC),以提供業界系統級解決方案。

2019年,我們利用在28奈米製程技術上的領先地位開始量產22奈米超低功耗(22ULP)及 22奈米超低漏電(22ULL)製程技術,22奈米超低功耗技術支援物聯網與穿戴式裝置應用,22奈米超低漏電技術則支援影像處理、數位電視、機上盒、以及其他消費性電子產品。

2019年,我們也擴展16奈米技術組合到12奈米精簡型強效版(12FFC+)製程技術及16奈米精簡型強效版(16FFC+)製程技術,以支援客戶在超低功耗應用上的需求。

台積公司藉由無縫整合的前段晶圓製程與後段晶片封裝,提供先進封裝解決方案,實現了晶圓級製程的系統整合。2019年,我們推出具備更精細的連結線寬與間距的第五代InFO解決方案,來支援行動裝置及高效能運算產品。

台積公司 CoWoS技術持續更大尺寸中介層的異質整合。

台積公司也開發了系統整合晶片(System-on-Integrated Chips, TSMC-SoIC),此項領先業界的三維晶片堆疊解決方案能夠整合多個非常鄰近的晶片,提供最佳的系統效能。

台積公司的開放創新平台(Open Innovation Platform, OIP)設計生態系統協助499家客戶釋放創新,將產品快速上市。

2019年,台積公司持續增加開放創新平台雲端聯盟的合作夥伴,使得客戶能在一個安全可靠的雲端環境進行晶片設計,顯著提升了客戶的設計生產力。

《未來展望》

我們相信5G網路在通訊上帶來的顯著進展,將開啟許多不同類型的終端連結裝置間嶄新的應用模式,並且驅動數據量呈指數成長。隨著演算法的持續創新,一個更聰明且更智慧化的社會也應運而生。

數位運算如今已逐漸變得無所不在,同時需要大量的運算能力。因此,我們期待5G相關及高效能運算應用的發展,將會在未來幾年帶動對於我們先進技術的強勁需求。

憑藉著最先進的技術與產能,以及最廣泛的客戶群,台積公司正處於最佳的位置引領業界掌握市場的成長。

2020年,國際間貿易緊張局勢造成總體經濟的不確定性持續存在,台積公司將保持靈活的應變能力,致力於業務的基本體質,進一步加速技術的差異化。

我們是「大家的晶圓技術產能提供者」(everyone's foundry),公平且公正的對待所有客戶,我們會盡全力保護智慧財產,秉持最高的誠信正直原則經營業務,並且堅守技術領先、卓越製造及客戶信任的三位一體競爭優勢。

台積公司的專業積體電路製造服務商業模式、開放創新平台,以及涵蓋誠信正直、承諾、創新與客戶信任的四大核心價值,使我們成為「大家的晶圓技術產能提供者」。

進入嶄新的數位化時代,我們將持續與全世界的積體電路創新者緊密合作,創造價值並且為股東賺取優良的報酬。我們致力於健全的公司治理,善盡全球企業公民的社會責任,追求永續發展。感謝各位股東對台積公司的信任與支持,我們期待與您攜手共同邁向繁榮的未來。

2020年4月21日 星期二

2020年4月20日 星期一

晶電上半年陷低潮;下半年新品出貨拚復甦

#重點整理

推估晶電2020年首季本業及稅後可能都是虧損,為全年營運低點。第二季營收因工作天數及供應鏈出貨情況恢復,可望回升,但因新產品還在準備階段,初估上半年連虧兩季壓力頗大,轉虧為盈時點可能要等下半年。

#短評

說真的今年在消費性電子產品需求衰退的階段

晶電到底能不能轉虧為盈還不是知道

但是至少是個機會。

推估晶電2020年首季本業及稅後可能都是虧損,為全年營運低點。第二季營收因工作天數及供應鏈出貨情況恢復,可望回升,但因新產品還在準備階段,初估上半年連虧兩季壓力頗大,轉虧為盈時點可能要等下半年。

#短評

說真的今年在消費性電子產品需求衰退的階段

晶電到底能不能轉虧為盈還不是知道

但是至少是個機會。

茂林-KY上半年IT穩健;但TV壓力漸增強

今天直播有人問茂林跟美律,其實遇到的問題都是一樣『全球疫情遲未獲得有效控制,也為穿戴裝置產品市場增添不少變數。主因也是人流管制、消費排擠等措施,導致非民生必須品銷售正在明顯減少。』

居家健身興起,力山Q2起營運可望回神

力山去年下半年受健身器材新品拉貨高峰已過,去年Q4營收回落,而今年Q1則受大陸延後復工與疫情干擾,Q1合併營收14.19億元,年減29.37%;力山指出,Q1下滑較多的主要是電動工具產品,健身器材則相對有增,且因健身器材生產基地都在台灣,也較不受疫情影響,而在健身器材營收比重提升下,也希望有助於支撐Q1毛利率表現。

觀看Q2營運,在居家健身需求帶動下,力山大客戶Peloton已要求公司將飛輪車生產規模提升到旺季水準,不過跑步機則因為需要人員到用戶家中安裝,目前受疫情影響較無施作,近期跑步機產線則先停止生產;法人指出,跑步機單價較高、但產量相對小,飛輪車則屬於旺季時出貨可超過2萬台以上的熱門產品,以此估算,力山Q2營收將有望受飛輪車出貨增溫而逐步回升。

健身器材也算疫情受惠股? 看來最近就是先反映Q2展望了,不過往年旺季都在8~10月,提前拉過,股價提前反應,同時去年8~10月營收基期高,沒辦法維持成長動能反而危險。

觀看Q2營運,在居家健身需求帶動下,力山大客戶Peloton已要求公司將飛輪車生產規模提升到旺季水準,不過跑步機則因為需要人員到用戶家中安裝,目前受疫情影響較無施作,近期跑步機產線則先停止生產;法人指出,跑步機單價較高、但產量相對小,飛輪車則屬於旺季時出貨可超過2萬台以上的熱門產品,以此估算,力山Q2營收將有望受飛輪車出貨增溫而逐步回升。

健身器材也算疫情受惠股? 看來最近就是先反映Q2展望了,不過往年旺季都在8~10月,提前拉過,股價提前反應,同時去年8~10月營收基期高,沒辦法維持成長動能反而危險。

研調:長江存儲如期發表128層產品 明年NAND競爭加劇

今天直播才說DRAM的問題,回家的高鐵上就看到這篇,也難怪近期DRAM產業一些主要公司反彈幅度都非常弱勢,南亞科、威剛甚至連季線都彈不到,反倒是二線廠比較強。

2020年4月19日 星期日

中國復工不如預期?群聯 2 週就改口記憶體市場由多轉空

DRAM市場在三月中週報就提到,要留意因為疫情影響需求導致報價由原先的Q4見高,提前到Q3見高,因此DRAM族群反而不符合Q3Q4展望好,題材佳的主流條件,總之,沒回季線不要看就對了。

2020年4月16日 星期四

〈台積電法說〉下修今年展望、3奈米進程、美限制華為影響 一文看懂八大重點

短評:

市場看到Q1大爆發就高潮了,但法說內容其實透漏一些利空訊息,包括下修今年晶圓代工產值與保守看待下半年市場狀況,預估下半年與上半年持平,在Q1表現優於預期與Q2有機會改寫去年第四季新高紀錄的狀況下,意味著的就是下半年將會弱於過往,也就是旺季反而不這麼旺,那明年呢?....讓我們看下去。

市場看到Q1大爆發就高潮了,但法說內容其實透漏一些利空訊息,包括下修今年晶圓代工產值與保守看待下半年市場狀況,預估下半年與上半年持平,在Q1表現優於預期與Q2有機會改寫去年第四季新高紀錄的狀況下,意味著的就是下半年將會弱於過往,也就是旺季反而不這麼旺,那明年呢?....讓我們看下去。

2020年4月15日 星期三

2020年4月14日 星期二

2020年4月13日 星期一

《3月營收》IC設計旺,聯詠/祥碩/松翰/紘康/致新創高

在疫情影響之下IC設計不少公司還是開出不錯的營收,裡面其實都整理出來了,創新高的,年增幅度大的,這些裡面目前還在季線上的其實都是可以留意的方向。

2020年4月8日 星期三

2020年4月7日 星期二

優群3月營收衝,可望提前挑戰旺季高峰

#重點整理

筆電、平板客戶追單積極,連接器廠商優群(3217)3月營收至少將是同期新高,甚至挑戰旺季的高峰水準,第一季營收確定將優於去年同期,獲利也有機會同步跟進,第二季雖還不能確認終端需求,但優於首季應無疑慮。

#短評

『第一季營收將優於去年同期』,可是..1、2月營收很烙賽ㄟ,年增率都負的,難道3月營收會大爆發? 讓我們看下去XD

筆電、平板客戶追單積極,連接器廠商優群(3217)3月營收至少將是同期新高,甚至挑戰旺季的高峰水準,第一季營收確定將優於去年同期,獲利也有機會同步跟進,第二季雖還不能確認終端需求,但優於首季應無疑慮。

#短評

『第一季營收將優於去年同期』,可是..1、2月營收很烙賽ㄟ,年增率都負的,難道3月營收會大爆發? 讓我們看下去XD

《DJ在線》商務急單+韓廠停產,面板報價力求平盤

友達、群創在這一波疫情之前其實都有提醒來到重大反壓,在當時年線都還沒翻揚的狀態下,壓力更顯嚴峻,後來自高點摔落股價幾乎腰斬,今年的展望要轉盈也是非常困難,最近雖然在韓系廠商宣布計畫停產後大漲,但技術面看起來也只是反彈而已,週線看起來則是要繼續進行擴底,目前看起來這個底至少也要打到第四季季初才有機會完成,或許過去十年面板變成許多投資人心中的痛,但下個十年會不會有機會?就讓我們看下去吧~

2020年4月6日 星期一

研調:伺服器市場H1仍強勁,H2出貨排程恐被疫情打亂

MoneyDJ新聞 2020-04-06 14:46:31 記者 新聞中心 報導

根據TrendForce記憶體儲存研究(DRAMeXchange)調查,受惠於資料中心訂單持續暢旺,加上傳統品牌廠為避免供應鏈因新冠肺炎疫情影響出現斷料而提前備貨,今(2020)年第二季伺服器出貨持續成長,但因為第一季基期已高,因此預估第二季出貨量僅季增7-9%,不若以往同期達雙位數的表現。

TrendForce分析師劉家豪指出,第二季資料中心需求仍為主要動能,尤以北美四大雲端業者最為積極。去(2019)年因中美關係動盪,北美雲端業者部分產線已移轉至台灣並已通過驗證,去年遞延的訂單得以在今年第一季補單出貨。觀察第二季表現,雖然疫情持續擴大,對部分伺服器供應鏈出貨排程造成威脅,但美系業者多透過轉換出貨地等方式確保出貨正常,因此第二季仍可望較上季成長。

中國業者則大多已恢復工廠運作,除第一季新增的防疫需求外,第二季新基礎建設計畫也逐步展開,例如5G基礎建設與雲端基礎設施,也驅動華為(Huawei)、浪潮(Inspur)與新華三(H3C)等相關供應商加大零組件拉貨力度,以因應今年下旬的生產計畫。

從需求端來看,阿里巴巴(Alibaba)受惠於新零售業務盒馬(Fresh Hema)的需求大幅增長,以及618購物節需求,第二季提高備貨量;字節跳動(ByteDance)則持續增加伺服器訂單,以滿足北美新建資料中心需求。TrendForce預估,新興BAT(Bytedance、Alibaba、Tencent)今年需求除來自海外業務拓展外,更圍繞於國內基礎架構普及與落實,對於伺服器的整體需求年成長有望達一至兩成。

而隨著疫情在全球逐漸擴大,伺服器出貨時程與零組件供應亦受到影響。其中,菲律賓、馬來西亞均為伺服器非記憶體零組件生產重鎮,也讓下半年伺服器市場埋下斷鏈隱憂。根據TrendForce調查,由於英特爾(Intel)在馬來西亞有CPU後段產能,所以若馬來西亞持續鎖國,中長期將威脅伺服器生產排程。另外,三星(Samsung)在菲律賓呂宋島進行伺服器記憶體模組的後段封裝,因此呂宋島封島可能影響三星伺服器記憶體模組的出貨排程,雖然現階段維持正常,但三星後續勢必需重新審視產線配置,對於目前已經吃緊的伺服器記憶體供給再添不確定性。

綜上所述,TrendForce預估今年全年伺服器出貨仍將維持成長,樂觀情況來看,疫情在下半年得以控制,年增幅可達約5%;然而,若疫情持續擴大進而影響下半年整機出貨排程,悲觀預估年成長將收斂至僅約3%。

根據TrendForce記憶體儲存研究(DRAMeXchange)調查,受惠於資料中心訂單持續暢旺,加上傳統品牌廠為避免供應鏈因新冠肺炎疫情影響出現斷料而提前備貨,今(2020)年第二季伺服器出貨持續成長,但因為第一季基期已高,因此預估第二季出貨量僅季增7-9%,不若以往同期達雙位數的表現。

TrendForce分析師劉家豪指出,第二季資料中心需求仍為主要動能,尤以北美四大雲端業者最為積極。去(2019)年因中美關係動盪,北美雲端業者部分產線已移轉至台灣並已通過驗證,去年遞延的訂單得以在今年第一季補單出貨。觀察第二季表現,雖然疫情持續擴大,對部分伺服器供應鏈出貨排程造成威脅,但美系業者多透過轉換出貨地等方式確保出貨正常,因此第二季仍可望較上季成長。

中國業者則大多已恢復工廠運作,除第一季新增的防疫需求外,第二季新基礎建設計畫也逐步展開,例如5G基礎建設與雲端基礎設施,也驅動華為(Huawei)、浪潮(Inspur)與新華三(H3C)等相關供應商加大零組件拉貨力度,以因應今年下旬的生產計畫。

從需求端來看,阿里巴巴(Alibaba)受惠於新零售業務盒馬(Fresh Hema)的需求大幅增長,以及618購物節需求,第二季提高備貨量;字節跳動(ByteDance)則持續增加伺服器訂單,以滿足北美新建資料中心需求。TrendForce預估,新興BAT(Bytedance、Alibaba、Tencent)今年需求除來自海外業務拓展外,更圍繞於國內基礎架構普及與落實,對於伺服器的整體需求年成長有望達一至兩成。

而隨著疫情在全球逐漸擴大,伺服器出貨時程與零組件供應亦受到影響。其中,菲律賓、馬來西亞均為伺服器非記憶體零組件生產重鎮,也讓下半年伺服器市場埋下斷鏈隱憂。根據TrendForce調查,由於英特爾(Intel)在馬來西亞有CPU後段產能,所以若馬來西亞持續鎖國,中長期將威脅伺服器生產排程。另外,三星(Samsung)在菲律賓呂宋島進行伺服器記憶體模組的後段封裝,因此呂宋島封島可能影響三星伺服器記憶體模組的出貨排程,雖然現階段維持正常,但三星後續勢必需重新審視產線配置,對於目前已經吃緊的伺服器記憶體供給再添不確定性。

綜上所述,TrendForce預估今年全年伺服器出貨仍將維持成長,樂觀情況來看,疫情在下半年得以控制,年增幅可達約5%;然而,若疫情持續擴大進而影響下半年整機出貨排程,悲觀預估年成長將收斂至僅約3%。

訂閱:

文章 (Atom)